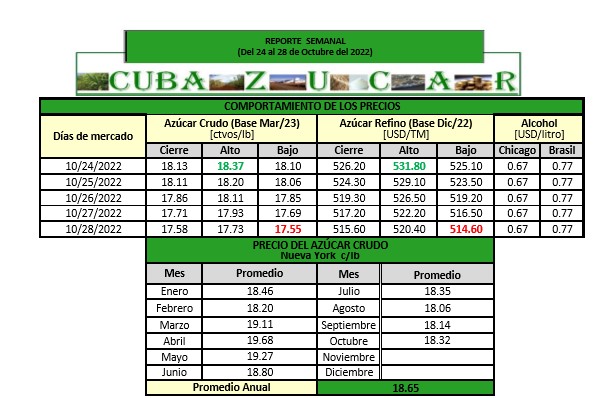

En el período analizado, el mercado de azúcar crudo de Nueva York cerró a 17,58 c/lb base Mar/23, con 80 puntos de pérdidas con relación al cierre de la semana anterior. Las operaciones oscilaron en el rango de 18,37c/lb – 17,55c/lb, en dicha posición.

El diferencial Dic´22/Mar´23quedó en 93 puntos de descuento.

Durante la última semana, los precios han vuelto a caer a su rango de agosto/septiembre, ya que los fondos han liquidado posiciones largas acumuladas a principios de mes, pero, de manera reveladora, la estructura no se ha debilitado. La estructura probablemente resume perfectamente el estado del mercado del azúcar en este momento. No hace falta decir que las lluvias son un buen augurio para la próxima cosecha de caña, que está a solo cinco meses de distancia. Los analistas ya están apuntando a 36 millones de toneladas de azúcar. Este escenario es una de las razones de la caída de los precios en estas últimas jornadas. Por su parte el Gobierno de la India hasta ahora no ha anunciado su política de exportación para esta temporada, habiendo limitado las exportaciones de la temporada pasada a 11 millones de toneladas. La opinión general es que permitirán hasta alrededor de 9 millones de toneladas, pero en dos tramos. En otros lugares, la producción es similar a la temporada pasada. Todo esto significa que un excedente global en la producción es casi una certeza esta temporada. Las estimaciones sobre el tamaño varían entre 1,5 millones y 4,5 millones de toneladas. Dada la posibilidad de una excelente cosecha de caña en Brasil para 2023/24 y un buen monzón este año en India, los primeros indicios son que se podría ver otro excedente en 2023/24. El panorama macro más amplio también continúa influyendo en los precios del mercado, aunque a más corto plazo. La guerra entre Rusia y Ucrania continúa, pero el mundo se está adaptando. Los precios del crudo y del gas han vuelto a caer a los niveles anteriores a la guerra. Los precios mundiales de los alimentos también están cayendo, aunque a un ritmo decepcionante. Por lo tanto, el mundo todavía se ve sombrío pero, quizás, no tan sombrío como en la primavera.

En cuanto al mercado de Londres, en la posición de Dic/22 cerró a 559,3 USD/TM, con 43,70 USD/TM de pérdidas respecto al cierre de la semana anterior. El rango de operaciones osciló entre los 531,8USD/TM – 514,6 USD/TM.

La prima del blanco base Dic/22/Mar/23quedó en 128,03USD/TM.

En relación al mercado de combustibles, el petróleo West Texas Index (WTI) finalizó la semana a 87,90 USD/barril con 2,74 USD de ganancias, respecto al cierre del pasado viernes